Uma notificação da Receita Federal pode transformar uma boa fase do negócio em uma preocupação tributária.

É nesse contexto que o desenquadramento retroativo do MEI costuma gerar dúvidas, já que a mudança não afeta apenas o presente, mas também períodos anteriores da operação.

Quando isso acontece, o empreendedor precisa entender por que a alteração passou a valer, quais situações levam a essa cobrança e como funciona o recálculo dos tributos.

Ao longo deste conteúdo, você verá quando o desenquadramento retroativo é aplicado, quais são seus impactos financeiros e quais providências ajudam a regularizar a situação.

Continue lendo e evite erros que podem aumentar os custos da regularização!

Confira a seguir: ME: o que é, requisitos, impostos e como abrir a sua

O que é o desenquadramento MEI retroativo?

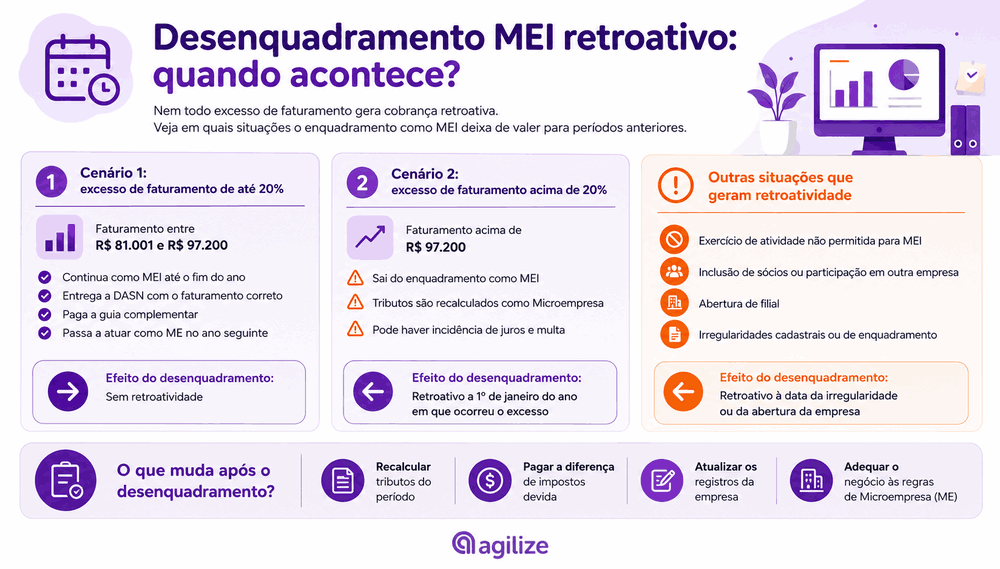

O desenquadramento MEI retroativo acontece quando a Receita Federal ou a prefeitura cancela o enquadramento como Microempreendedor Individual com efeito desde uma data anterior, geralmente o início do ano-calendário ou a abertura da empresa.

Com isso, o negócio deixa de ser considerado MEI e passa a ser enquadrado como Microempresa (ME) desde aquele período.

Essa alteração muda a forma de tributação da empresa. Em vez de recolher apenas os valores fixos do DAS-MEI, o empreendedor precisa recalcular os tributos conforme as regras aplicáveis às microempresas.

Também podem surgir encargos relacionados a atrasos no pagamento, dependendo da situação e do tempo decorrido.

No infográfico abaixo, confira quando o desenquadramento passa a valer de forma retroativa:

Ultrapassei o limite do MEI: o que faço agora?

Ao ultrapassar o limite de faturamento do MEI, o primeiro passo é verificar quanto excedeu o teto permitido.

Quem faturou até 20% acima do limite segue como MEI até o fim do ano e faz a regularização no período seguinte. Já quem superou esse percentual precisa comunicar a situação imediatamente e migrar para Microempresa.

O limite anual do MEI é de R$ 81 mil. Quando o faturamento fica entre R$ 81 mil e R$ 97.200, o excesso é considerado de até 20%. Acima de R$ 97.200, acontece o desenquadramento MEI retroativo.

Quando o excesso fica em até 20%

O que fazer nesse caso:

Calcule o valor que excedeu o limite anual;

Informe o faturamento correto na DASN;

Emita e pague a guia complementar em janeiro;

Passe a recolher tributos como Microempresa no ano seguinte.

Quando o excesso passa de 20%

Quem faturou acima de R$ 97.200 não precisa esperar o próximo ano para regularizar a situação. Nesse cenário, a comunicação à Receita Federal deve ocorrer assim que a ultrapassagem for identificada.

Etapas necessárias:

Solicitar o desenquadramento do SIMEI;

Regularizar os registros da empresa;

Recalcular os tributos do período retroativamente;

Adequar o negócio às regras de Microempresa.

Nesse caso, a Receita Federal considera que o negócio já não se enquadrava como MEI desde janeiro do ano em que ocorreu o excesso. Por isso, os impostos são recalculados desde essa data, com incidência de juros e multas quando aplicáveis.

Como comunicar à Receita Federal

O pedido de desenquadramento é feito pelo Portal do Simples Nacional.

Passo a passo:

Acesse a área do MEI no Portal do Simples Nacional;

Entre com sua conta Gov.br ou pelo e-CAC;

Selecione a opção de desenquadramento;

Informe o excesso de receita como motivo da solicitação.

Regularize os cadastros da empresa

Depois do desenquadramento, também é necessário atualizar os registros da empresa nos órgãos competentes.

Entre as alterações mais comuns estão:

Atualização da razão social;

Ajuste do porte empresarial;

Revisão das atividades cadastradas;

Alteração de endereço, quando necessário.

Essa etapa garante que os dados permaneçam compatíveis com a nova realidade do negócio e evita pendências futuras.

Incluir formulário aqui (o formulário está disponível nesse artigo: https://agilize.com.br/blog/gestao-do-dia-a-dia/sair-da-clt-e-empreender/)

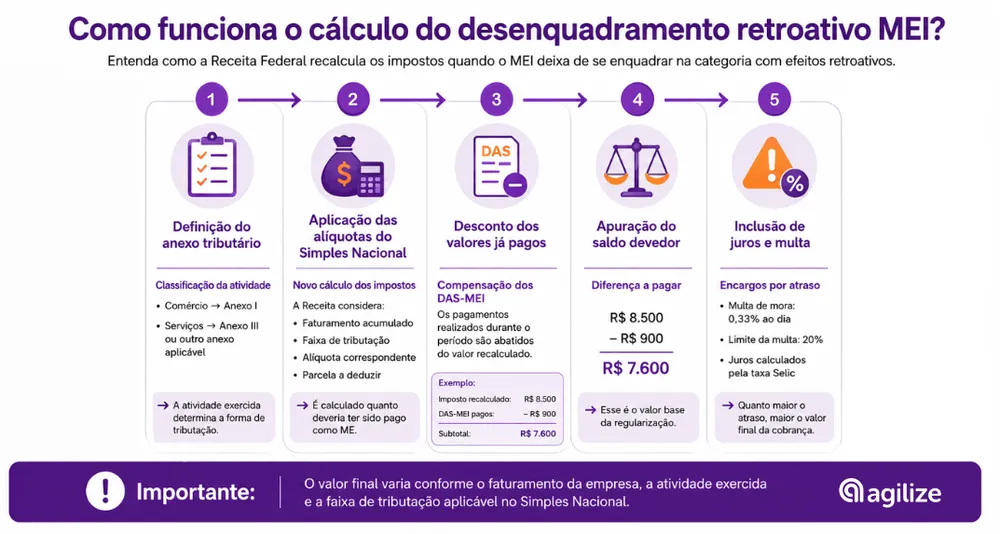

Como funciona o cálculo do desenquadramento retroativo MEI?

O cálculo do desenquadramento retroativo do MEI refaz a tributação como se o negócio já estivesse enquadrado como ME desde o início do período considerado.

Na maioria dos casos, a Receita recalcula os impostos a partir de 1º de janeiro do ano em que ocorreu a superação do limite de receita. Se o CNPJ foi aberto no mesmo ano, a revisão considera a data de abertura.

Após o desenquadramento, todo o faturamento do período passa por uma nova apuração conforme as regras do Simples Nacional.

Entenda como funciona o passo a passo:

Desenquadramento MEI para Simples Nacional: como funciona?

O empreendedor pode encerrar o CNPJ atual e abrir uma nova empresa ou manter o mesmo cadastro, realizando o desenquadramento e as alterações necessárias.

Embora muitas pessoas utilizem o termo "migração para o Simples Nacional", o processo envolve a mudança da categoria empresarial, já que o MEI também faz parte desse regime tributário.

Após o desenquadramento, surgem novas obrigações. Seu empreendimento passa a seguir regras compatíveis com o porte e a atividade.

Além disso, será necessário contar com o suporte de um contador para realizar as atualizações cadastrais nos órgãos competentes e acompanhar obrigações fiscais mais abrangentes.

Principais etapas do processo:

Contratação de uma contabilidade: necessária para orientar o desenquadramento e preparar a documentação.

Comunicação à Receita Federal: realizada pelo Portal do MEI para formalizar a saída da categoria.

Regularização de pendências: inclui débitos em aberto e tributos sobre eventual ultrapassagem do limite de faturamento.

Atualização na Junta Comercial: etapa que permite alterar razão social, endereço, atividades e quadro societário.

Ajustes na Prefeitura e na SEFAZ: garantem a emissão correta de notas fiscais após a mudança.

Como o processo envolve diferentes órgãos e etapas administrativas, o apoio contábil ajuda a minimizar erros, retrabalho e atrasos na regularização da empresa.

É possível optar por outro regime tributário?

Sim. As alternativas disponíveis são:

Simples Nacional: reúne até 8 tributos em uma única guia e atende empresas com faturamento anual de até R$ 4,8 milhões.

Lucro Real: utiliza o lucro líquido efetivo da empresa como base de cálculo dos tributos.

Lucro Presumido: calcula os impostos com base em uma margem de lucro definida pela legislação para cada atividade.

Descubra quais impostos você deve pagar ao optar pelo lucro presumido:

Como reverter o desenquadramento do MEI?

A reversão só ocorre quando o pedido foi feito por iniciativa do próprio empreendedor e ele mudou de ideia antes da conclusão do processo.

Se isso ocorrer, entre em contato com a Receita Federal e solicite o cancelamento da solicitação.

Ainda assim, o retorno ao enquadramento anterior não acontece de forma automática. A Receita analisa cada caso individualmente antes de decidir se aceita ou não o pedido de cancelamento.

Quando é possível corrigir um desenquadramento indevido?

A correção de um desenquadramento indevido é possível quando o MEI recebe uma notificação da Receita Federal com informações incorretas ou baseadas em dados que não refletem a situação real da empresa.

Nesses casos, o empreendedor tem o direito de apresentar um pedido de reanálise da decisão.

O prazo para apresentar a impugnação é de 20 dias úteis, contados a partir da leitura da mensagem no DTE-SN (Domicílio Tributário Eletrônico do Simples Nacional). Após esse período, a exclusão tende a se tornar definitiva.

A contestação ocorre de forma digital via serviço “Contestar o Desenquadramento de Ofício do MEI”.

Precisa de ajuda para entender qual é o próximo passo? O suporte de um especialista pode facilitar esse processo:

Fale conosco e veja como podemos ajudar sua empresa.

Conclusão

Para não sofrer as consequências de um desenquadramento MEI retroativo, o empreendedor deve ter atenção desde os primeiros sinais de crescimento da empresa.

Ultrapassar o limite de faturamento em mais de 20%, exercer atividades não permitidas ou descumprir regras do enquadramento pode levar ao recálculo dos tributos de períodos anteriores, com incidência de juros e multas.

Em alguns casos, ainda existe a possibilidade de contestar um desenquadramento indevido, desde que os prazos sejam respeitados e a documentação seja apresentada corretamente.

Na Agilize, todo esse processo acontece com acompanhamento especializado e suporte online.

Se o seu negócio cresceu e chegou o momento de deixar o MEI para trás, conte com a Agilize para tornar essa mudança mais simples!

Dúvidas frequentes (FAQ)

Veja outros conteúdos selecionados para você

Escrito por:

Marlon Freitas é empreendedor inquieto, movido por desafios e pela constante busca por novos caminhos. Cofundador da Agilize, a primeira contabilidade online do Brasil, vem da área de Computação, tem certificação pela FGV e também é professor de Filosofia.