A tabela do ICMS parece simples até surgir uma dúvida: qual alíquota aplicar em uma venda para outro estado?

Um cálculo incorreto, uma NF-e preenchida com percentual errado ou a falta de atenção ao DIFAL podem gerar retrabalho e problemas fiscais para a empresa.

Para evitar esses erros, é importante entender como funcionam as regras do imposto em cada operação.

Ao longo deste artigo, você verá a tabela ICMS interestadual 2026, as alíquotas internas por estado e os principais cuidados para emitir notas fiscais de acordo com a legislação.

Continue a leitura e confira os valores atualizados!

O que você vai aprender neste conteúdo:

- Como consultar a tabela de ICMS 2026 e identificar a alíquota correta para operações internas e interestaduais.

- Como calcular o ICMS interestadual e entender quando aplicar as alíquotas de 4%, 7% ou 12%.

- O que é o DIFAL, quando ele se aplica e como fazer o cálculo corretamente.

- Quais cuidados tomar ao emitir uma NF-e, evitando erros em CST, CFOP, ICMS e demais informações fiscais.

- Como as regras do ICMS impactam empresas do Simples Nacional, comércios e e-commerces, especialmente em vendas para outros estados.

O que é a tabela de ICMS?

A tabela ICMS reúne as alíquotas do ICMS usadas no cálculo desse imposto. Ela existe para mostrar quanto deve ser recolhido em cada venda ou prestação de serviço, já que esse percentual varia conforme o estado e, em alguns casos, de acordo com o produto ou a operação.

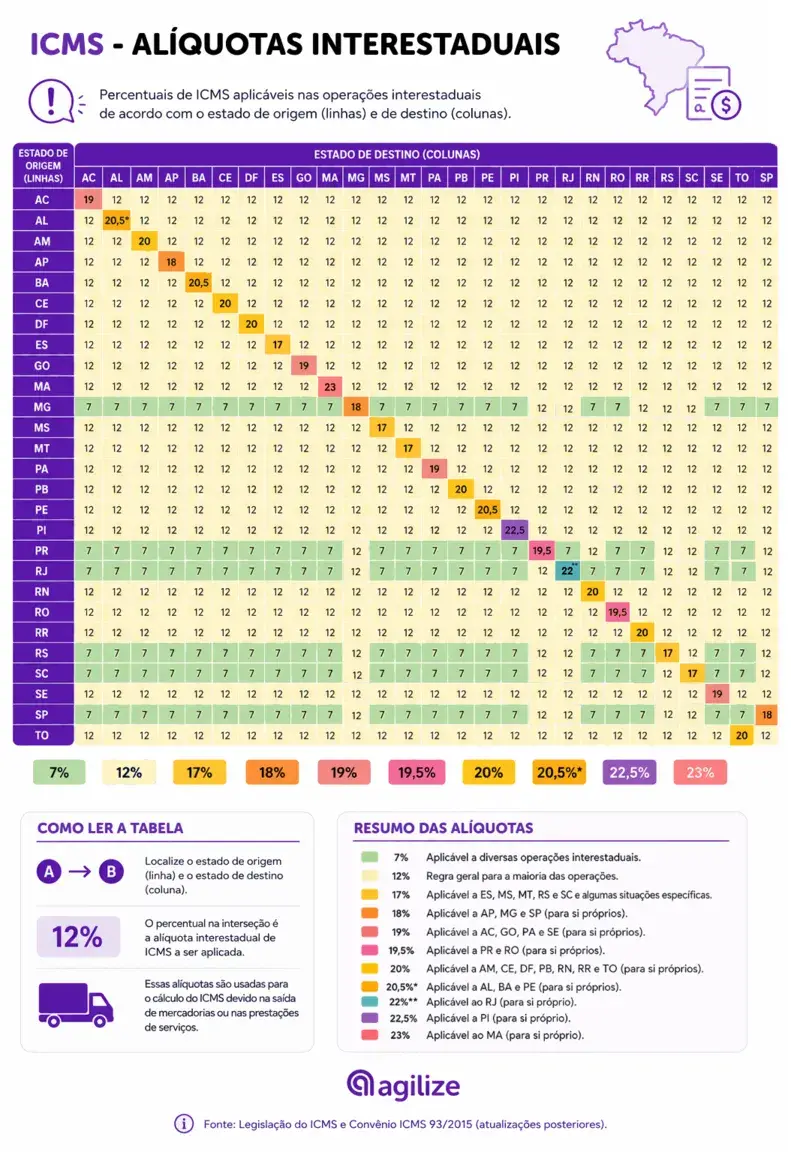

Tabela de ICMS interestadual 2026

Para consultar a alíquota na tabela ICMS interestadual 2026 atualizada, encontre o estado de onde a mercadoria sai e o estado para onde ela será enviada. O cruzamento dessas informações indica a alíquota que deve constar na nota fiscal. Confira a tabela abaixo:

Como identificar o percentual de ICMS interestadual para a UF de destino

Para encontrar o percentual ICMS interestadual para UF destino, é preciso observar em qual estado a mercadoria será entregue e de onde ela está saindo.

De forma geral, a alíquota é de 7% quando a operação parte das regiões Sul e Sudeste (exceto Espírito Santo) com destino às regiões Norte, Nordeste, Centro-Oeste e ao Espírito Santo.

Nos demais casos, aplica-se a alíquota de 12%. Essa regra vale para a maioria das operações interestaduais, mas existem exceções previstas na legislação. Por isso, antes de emitir a nota fiscal, confirme qual alíquota se aplica à operação realizada.

Fale conosco e veja como podemos ajudar sua empresa.

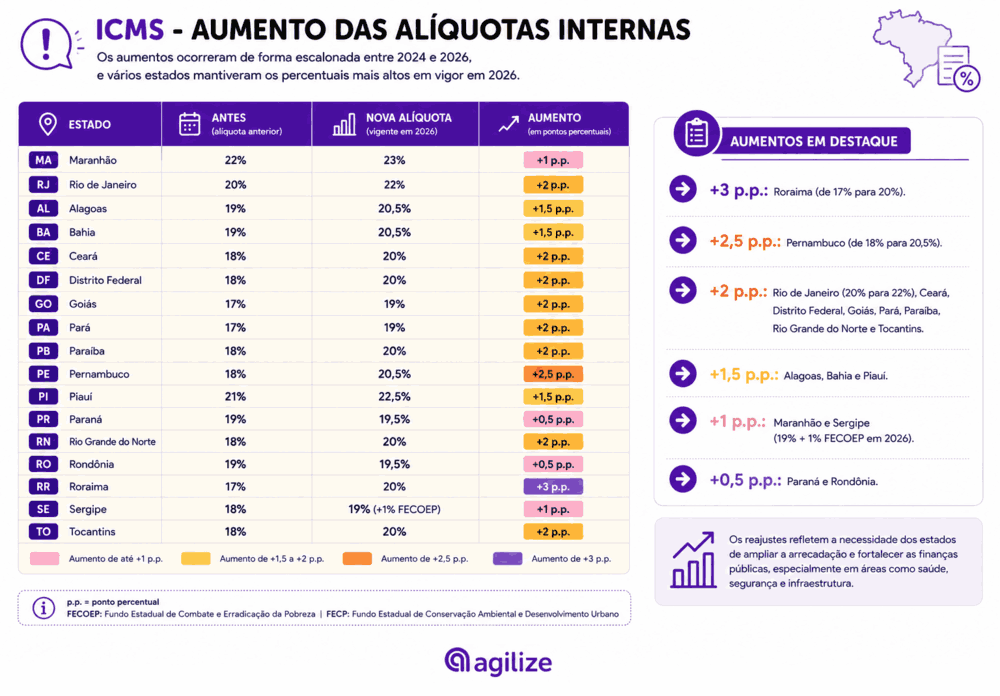

Tabela de alíquotas internas de ICMS por estado em 2026

A tabela de alíquotas internas de ICMS reúne os percentuais aplicados nas operações realizadas dentro do mesmo estado.

Ela deve ser consultada quando a venda acontece entre empresas ou consumidores localizados na mesma unidade da federação. Como cada estado define sua própria alíquota, os valores variam em todo o país.

Qual a diferença entre alíquota interna e alíquota interestadual?

A alíquota interna vale para operações realizadas dentro do mesmo estado. Já a alíquota interestadual se aplica às vendas entre estados. Em alguns casos, o ICMS interno é de 18%, como ocorre em estados que adotam esse percentual para diversas operações.

Se uma empresa vende um produto para um cliente localizado no mesmo estado, essa costuma ser a alíquota utilizada.

Já a alíquota de 4%, por exemplo, aparece em situações específicas. Ela é aplicada em operações interestaduais com produtos importados ou com elevado conteúdo de importação, conforme a legislação.

Nas demais vendas entre estados, as alíquotas costumam ser de 7% ou 12%, conforme a origem e o destino da mercadoria.

Empresas do Simples Nacional também devem observar essas regras nas operações interestaduais, mesmo com o recolhimento unificado de tributos.

Como calcular a alíquota de ICMS interestadual?

Antes de calcular a alíquota de ICMS interestadual, identifique o estado de origem da mercadoria e o estado de destino.

Em seguida, consulte a tabela de ICMS por estado para descobrir qual percentual vale para a operação. Depois, confira a base de cálculo do imposto, que corresponde ao valor da venda considerado para a tributação.

Com essas informações, basta aplicar a fórmula:

ICMS interestadual = base de cálculo × alíquota interestadual

Imagine uma venda de dois produtos de R$ 400 cada, do Paraná para Pernambuco. A base de cálculo será de R$ 800. Como a alíquota interestadual aplicável nessa operação é de 7%, o cálculo fica assim:

ICMS interestadual = R$ 800 × 7% = R$ 56

Até 2016, o valor do ICMS interestadual seguia integralmente para o estado de origem. Com o avanço do comércio eletrônico e a concentração de empresas em alguns estados, essa regra mudou.

Surgiu então o DIFAL (Diferencial de Alíquota do ICMS), que redistribui parte do imposto para o estado de destino em determinadas operações. Nos próximos tópicos, você verá como esse cálculo funciona e quando o DIFAL se aplica.

Como funciona o DIFAL do ICMS?

O DIFAL do ICMS é a diferença entre a alíquota interestadual e a alíquota interna do estado de destino da mercadoria. Ele incide nas vendas para consumidor final localizado em outra unidade da federação.

O objetivo é dividir a arrecadação do imposto entre o estado de origem e o estado onde a compra será utilizada. Assim, parte do ICMS permanece na origem, enquanto o valor correspondente ao diferencial segue para o estado de destino.

Nas vendas para consumidor final não contribuinte do ICMS, quem recolhe esse valor, em regra, é o vendedor.

Como calcular o DIFAL

A fórmula é:

DIFAL = Valor da operação × (Alíquota interna − Alíquota interestadual)

Exemplo: uma empresa de Goiás vende uma mercadoria de R$ 1.500 para um consumidor final na Bahia. A alíquota interestadual da operação é de 12%, enquanto a alíquota interna da Bahia é de 20,5%.

Primeiro, calcula-se a diferença entre as alíquotas:

20,5% − 12% = 8,5%

Depois, aplica-se esse percentual sobre o valor da operação:

DIFAL = R$ 1.500,00 × 8,5% = R$ 127,50

Assim, o DIFAL devido é de R$ 127,50, valor que deve ser recolhido para o estado da Bahia conforme a legislação aplicável à operação.

Diferença entre ICMS interestadual e DIFAL

| ICMS interestadual | DIFAL |

|---|---|

| É a alíquota aplicada nas vendas entre estados. | Corresponde à diferença entre a alíquota interestadual e a alíquota interna do estado de destino. |

| O percentual varia conforme a origem e o destino da operação. | Incide nas vendas interestaduais para consumidor final, conforme as regras da legislação. |

| Faz parte do cálculo normal do ICMS da operação. | Complementa o imposto destinado ao estado onde a mercadoria será consumida. |

Cuidados na emissão da NF-e com base na tabela ICMS

A emissão da NF-e com base na tabela ICMS envolve alguns cuidados para evitar erros no preenchimento dos dados fiscais.

Principais pontos de atenção:

CST correto: informe o código conforme a origem do produto e a tributação aplicada.

Alíquota interestadual: confira a UF de origem e destino antes de preencher a nota.

DIFAL e FCP: calcule os valores quando houver venda para consumidor final em outra UF.

Reforma Tributária: acompanhe os novos campos relacionados ao IBS e à CBS.

CFOP e CST: mantenha os códigos compatíveis com a operação realizada.

Saiba mais: Impostos para CNPJ de loja online: guia completo para 2026

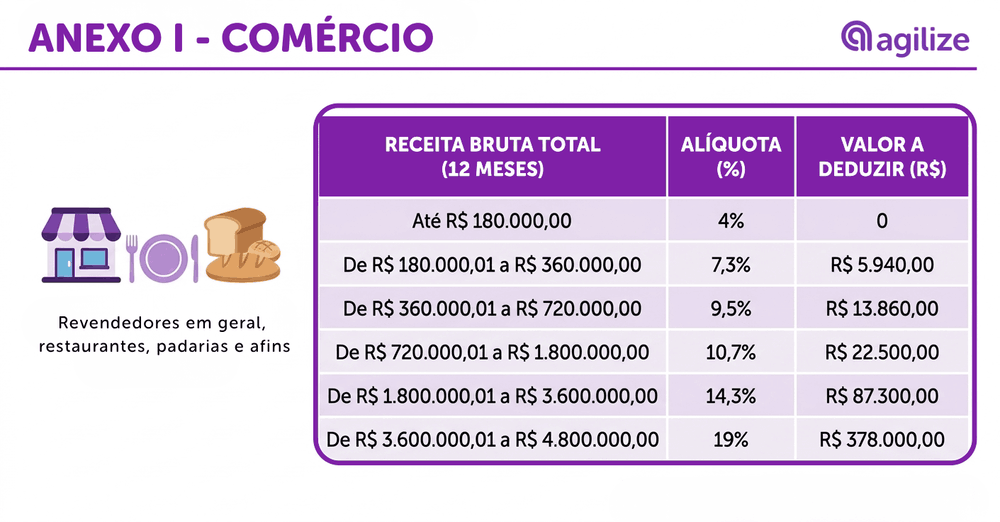

Impacto da tabela ICMS para Simples Nacional, comércio e e-commerce

A tabela ICMS influencia o Simples Nacional, o comércio e o e-commerce porque define como o imposto entra na tributação das vendas.

No comércio, as empresas seguem o Anexo I do Simples Nacional, com alíquotas nominais entre 4% e 19%, aplicadas conforme o faturamento acumulado dos últimos 12 meses.

O ICMS costuma estar incluído no DAS, mas algumas operações geram cobranças separadas, como DIFAL e ICMS-ST. Por isso, o crescimento da empresa exige acompanhamento das regras fiscais para evitar erros no cálculo dos tributos.

Impactos no comércio e no e-commerce

No comércio eletrônico, o aumento do faturamento traz novas questões tributárias. Ao se aproximar dos sublimites estaduais, que chegam a R$ 3,6 milhões, ou do teto do Simples Nacional de R$ 4,8 milhões, a empresa precisa revisar sua estrutura fiscal.

Os principais pontos são:

ICMS-ST: exige atenção à classificação dos produtos e aos códigos NCM para evitar recolhimentos incorretos.

DIFAL: altera o custo das vendas interestaduais para consumidores finais de outros estados.

As regras de ICMS variam conforme cada estado e passam por atualizações frequentes. Por isso, o acompanhamento de um contador é fundamental para conferir os cálculos, identificar obrigações e manter a empresa em conformidade com a legislação.

Receba uma proposta personalizada

Conclusão

A tabela do ICMS deve ser consultada com atenção em cada operação para evitar diferenças no recolhimento do imposto e erros na emissão de documentos fiscais.

As alíquotas interestaduais, internas e regras do DIFAL variam conforme a origem, o destino da mercadoria e o tipo de operação realizada.

A Agilize auxilia empresas que buscam uma gestão contábil mais organizada e alinhada às obrigações fiscais.

Com uma contabilidade online completa, aliamos tecnologia e acompanhamento especializado para ajudar empreendedores a manterem suas rotinas tributárias em dia.

Para quem deseja trocar de contador ou encontrar uma solução mais adequada para sua empresa, a Agilize facilita essa transição com suporte próximo e processos simplificados.

Conheça a solução de troca de contador da Agilize e entenda como funciona a migração!

Perguntas frequentes (FAQ)

Veja outros conteúdos selecionados para você

Escrito por:

Alberto é contador e cofundador da Agilize, a primeira contabilidade online do Brasil. Líder contábil e responsável técnico pela empresa junto ao CRC, tem experiência em ciências contábeis há 25 anos. Atua com foco em eficiência operacional, desenvolvimento de times e melhoria contínua, exercendo uma liderança com propósito, foco em pessoas e aprendizado constante. Tudo para garantir uma experiência de excelência aos empreendedores atendidos pela Agilize.