Você olha para o faturamento, mas não consegue prever quanto vai sobrar após pagar o imposto do prestador de serviço?

Em um cenário em que a arrecadação federal atingiu R$ 2,76 trilhões em 2025, não é difícil entender por que tantos profissionais se sentem pressionados ao lidar com tributos.

Entre cálculos que parecem confusos e regras que mudam conforme o enquadramento, o medo de pagar mais do que deveria, ou errar com a Receita Federal, vira parte da rotina.

Só que essa incerteza não precisa fazer parte do seu dia a dia. Quando você entende como funciona o imposto do prestador de serviço no CNPJ, começa a enxergar onde está o peso real dos tributos e o que pode ser ajustado.

Ao longo deste conteúdo, vamos mostrar quais impostos entram no cálculo, quando há retenção na nota e como o enquadramento muda o valor pago no fim do mês.

Descubra para onde seu dinheiro está indo e o que dá para ajustar a partir de hoje!

Leia a seguir: Tabela do Imposto de Renda 2026: mudanças, quem deve declarar e prazo

Imposto prestador de serviço: o que muda ao atuar com CNPJ?

Ao atuar com CNPJ, o imposto do prestador de serviço tende a cair em relação ao modelo pessoa física.

Como autônomo (PF), o imposto segue a tabela do IRPF. A alíquota chega a 27,5%, além do INSS e do ISS municipal. Já no MEI, o valor é fixo por mês e inclui INSS e ISS em uma guia única: a DAS.

Por que muitos prestadores migram para PJ?

A migração acontece, em grande parte, pela redução de impostos e pelo controle financeiro. Com CNPJ, o prestador separa o que é pessoal do que é da empresa. Isso evita confusão no caixa e facilita o acompanhamento dos ganhos.

Em vez de concentrar tributos altos na pessoa física, o profissional distribui a carga entre pró-labore e lucro, o que diminui o impacto do IRPF e do INSS.

Ao mesmo tempo, o modelo PJ permite atender empresas que exigem nota fiscal, o que amplia as oportunidades de trabalho.

Quais são os principais impostos de um prestador de serviço?

Os principais impostos de um prestador de serviço são ISS, DAS, IRPJ, CSLL, PIS e COFINS. Cada um entra no cálculo conforme o regime tributário (Simples Nacional, Lucro Presumido, etc.) e a atividade exercida.

ISS (Imposto Sobre Serviços)

O ISS é um tributo municipal com alíquota entre 2% e 5%. Ele incide sobre o valor do serviço prestado. Em regra, aparece na emissão da nota fiscal.

O município de registro da empresa costuma definir a cobrança, mas há exceções para atividades específicas em que o imposto fica no local da execução do serviço.

DAS

A DAS é a guia única usada por empresas do Simples Nacional. Nela, o imposto do prestador de serviço reúne diferentes tributos em um só pagamento.

Dentro da DAS entram ISS, IRPJ, CSLL, PIS, COFINS e a contribuição previdenciária patronal, dependendo do anexo e da atividade.

As alíquotas variam conforme o faturamento acumulado e o enquadramento nos anexos III, IV ou V. Mais adiante, você vai entender melhor como esses anexos funcionam.

IRPJ, CSLL, PIS e COFINS: quando entram no cálculo

Esses tributos ganham mais relevância fora do Simples Nacional, como no Lucro Presumido. Nesse regime, o cálculo parte de uma margem definida por lei sobre o faturamento.

Para serviços em geral, a base costuma ser 32%. Sobre esse percentual, aplicam-se 15% de IRPJ e 9% de CSLL. PIS e COFINS entram com alíquotas próprias sobre a receita bruta.

Com as mudanças recentes na legislação, empresas com faturamento mais alto passaram a ter uma base maior para cálculo no Lucro Presumido, além de menos possibilidades de redução em PIS e COFINS.

Esse cenário ajuda a explicar por que a carga tributária vem aumentando para quem presta serviço. Esse movimento já aparece nos números gerais de arrecadação e acaba refletindo no caixa das empresas.

Fale conosco e veja como podemos ajudar sua empresa.

Qual imposto é cobrado na NFS-e?

Na NFS-e, o imposto do prestador de serviço envolve tributos municipais, estaduais e federais.

Veja os principais:

ISS: tributo municipal entre 2% e 5% sobre o valor da nota, conforme o serviço e a cidade.

PIS: contribuição federal sobre o faturamento; 0,65% no Lucro Presumido ou 1,65% no Lucro Real.

COFINS: também federal; 3% no Lucro Presumido ou 7,6% no Lucro Real.

ICMS: estadual, aplicado em casos específicos, como transporte e comunicação; regras variam por estado.

IRPJ: incide sobre o lucro da empresa, conforme o regime tributário adotado.

CSLL: calculada sobre o lucro líquido, antes do IRPJ, com foco no financiamento da seguridade social.

Quando há retenção de impostos na nota fiscal

A retenção ocorre quando o imposto do prestador de serviço é descontado direto na nota e o cliente assume o recolhimento. Isso é comum quando o tomador é uma empresa maior ou um órgão público.

Empresas no Lucro Presumido ou Lucro Real lidam mais com esse contexto. Já quem está no Simples Nacional costuma escapar dessa regra, com exceção de situações ligadas ao ISS, que dependem da cidade.

Também existe um limite mínimo para alguns tributos federais. Se a nota não ultrapassa determinado valor, a retenção nem sempre entra em cena.

Como saber se sua nota terá retenção

Você identifica a retenção do imposto ao analisar três pontos: contrato, tipo de serviço e perfil do cliente.

O contrato costuma indicar quem recolhe os tributos. Em muitos casos, já vem definido que a empresa contratante fará a retenção na fonte.

Atividades intelectuais e técnicas entram na lista de retenção frequentemente. Se o seu serviço se encaixa nesse grupo, vale redobrar a atenção antes de emitir a nota.

Por fim, observe quem é o cliente. Empresas de grande porte e órgãos públicos seguem rotinas fiscais rígidas e tendem a reter tributos.

Assista ao vídeo e descubra quem pode optar pelo Simples Nacional:

youtube.com/watch?si=EJD6hZ7HvFY6SH17&v=2MqDGWjYQ8E&feature=youtu.be

Alíquota prestação de serviço Simples Nacional por anexo

O anexo do Simples Nacional define quanto do faturamento será destinado aos impostos do prestador de serviço.

Prestadores no Simples Nacional normalmente ficam distribuídos entre três anexos (III, IV e V):

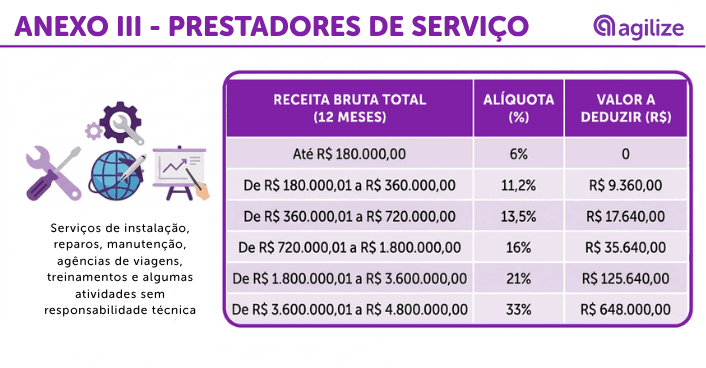

Anexo III: costuma ter as alíquotas mais baixas para serviços. Aqui entram atividades como agências, academias, clínicas e serviços diversos. É o cenário mais leve em termos de imposto.

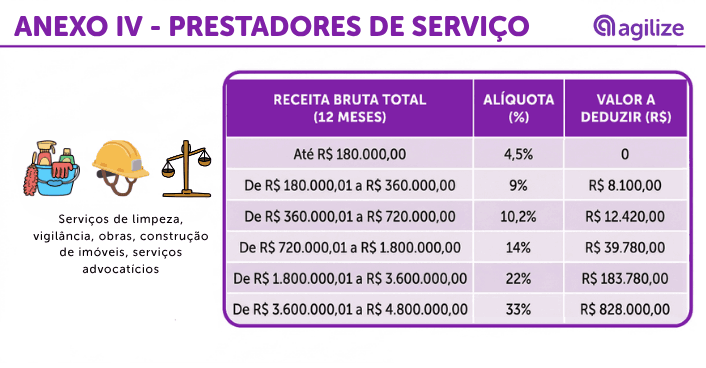

Anexo IV: inclui atividades como construção civil, limpeza e vigilância. A diferença é que o INSS patronal não está incluído na DAS, ou seja, existe um custo adicional fora da guia.

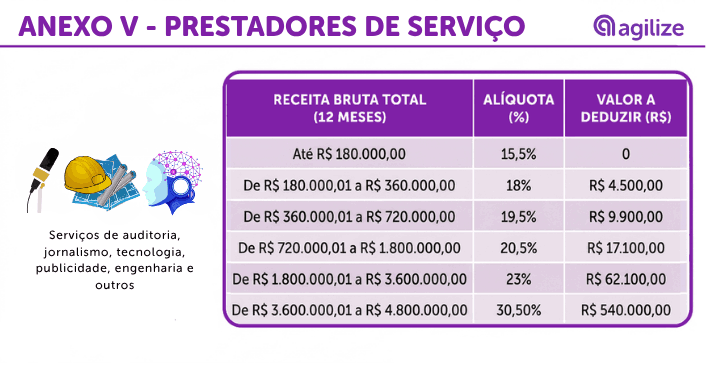

Anexo V: geralmente começa com alíquotas mais altas. Enquadra serviços técnicos ou intelectuais, como consultorias e algumas atividades profissionais específicas.

O que faz sua alíquota subir ou cair

Dois fatores pesam no valor do imposto: faturamento e fator R.

Faturamento: quanto maior a receita acumulada nos últimos 12 meses, maior tende a ser a alíquota. O Simples trabalha com faixas progressivas e o imposto acompanha o crescimento da empresa.

Fator R: compara a folha de pagamento com o faturamento.

Quando a empresa tem uma folha robusta (geralmente acima de 28% do faturamento), ela pode sair do Anexo V e ir para o Anexo III. Isso diminui a carga tributária de forma relevante.

Exemplo do empreendedor Pedro

O Pedro abriu uma empresa de marketing digital. Ele atende pequenos clientes, emite nota todo mês e fatura em média R$ 12 mil.

No começo, ele só queria “pagar o imposto certo e pronto”. Não olhou muito para enquadramento, anexo ou fator R. Resultado: a empresa caiu no Anexo V.

No primeiro mês, ele viu o valor do imposto: quase R$ 1.900. Achou alto, mas seguiu.

Com o tempo, começou a sentir no caixa. Entrava dinheiro, mas sobrava pouco. Sempre ficava a dúvida: “estou cobrando pouco ou pagando imposto demais?”

Foi quando ele decidiu entender melhor como funcionava o imposto de prestação de serviço.

Descobriu que existia o tal do fator R. Ajustou o pró-labore e passou a ter uma folha proporcional ao faturamento. Com isso, conseguiu mudar de anexo.

No mês seguinte, a realidade já era outra.

O imposto caiu para cerca de R$ 720.

A diferença de mais de R$ 1.100 por mês não veio de aumentar preço, nem de fechar mais clientes. Veio de entender melhor a rotina contábil da empresa.

Com esse valor, o Pedro conseguiu contratar um apoio freelancer para design e ainda sobrou caixa para investir em tráfego pago.

Hoje, ele não olha mais para o imposto como uma obrigação isolada. Ele entende que o enquadramento impacta o crescimento do negócio.

E esse é o ponto: para quem presta serviço como ME, não basta emitir nota e pagar o DAS. Saber em qual anexo você está (e como ajustar isso) determina o quanto de dinheiro sobra no fim do mês.

Descubra uma forma mais simples de cuidar do seu CNPJ!

Conclusão

O imposto do prestador de serviço não é um valor fixo nem simples de prever sem entender o que está por trás dos cálculos.

Ao longo do conteúdo, deu para perceber que o regime tributário, o anexo do Simples Nacional, o faturamento e até o fator R interferem no caixa. Ignorar esses pontos leva a decisões no automático, que muitas vezes custam caro.

Além disso, detalhes como retenção na nota fiscal, tipo de cliente e natureza do serviço mudam completamente a forma como os tributos são recolhidos.

O exemplo do Pedro mostra isso: sem mudar o faturamento, ele conseguiu reduzir o valor pago apenas ajustando o enquadramento.

É aqui que um suporte contábil mais próximo pode auxiliar o empreendedor. A Agilize oferece acompanhamento contínuo, sem deixar que decisões importantes fiquem para depois.

O foco não está só em cumprir obrigações, mas em organizar a operação para que o imposto faça sentido dentro da realidade do negócio.

Receba uma proposta personalizada

Veja outros conteúdos selecionados para você

13 jul 2026

ISS Belo Horizonte: como emitir a guia, calcular e pagar o imposto

10 jul 2026

CNPJ Técnico: o que é e como funciona essa formalização

22 jun 2026

CNPJ Alfanumérico: o que muda e como se preparar para a nova identificação da sua empresa

Escrito por:

Marlon Freitas é empreendedor inquieto, movido por desafios e pela constante busca por novos caminhos. Cofundador da Agilize, a primeira contabilidade online do Brasil, vem da área de Computação, tem certificação pela FGV e também é professor de Filosofia.