O anexo IV do Simples Nacional gera dúvidas até mesmo entre quem já lida com o regime no dia a dia.

Isso acontece porque ele reúne regras específicas que não seguem exatamente a lógica dos outros anexos.

Em muitos casos, a interpretação errada do enquadramento leva a decisões tributárias pouco precisas perante a Receita Federal do Brasil.

Por isso, entender sua estrutura vai muito além de olhar apenas para uma tabela de alíquotas.

A partir dessa base, o conteúdo aprofunda o que realmente compõe o anexo IV e como ele funciona.

Você vai ver quais atividades se enquadram, como identificar o CNAE correto e como surgem os principais erros de classificação.

Também vamos mostrar como calcular a alíquota efetiva e de que forma a CPP fora do DAS interfere na carga tributária.

Siga a leitura e descubra se sua empresa está no enquadramento correto!

O que você vai aprender neste conteúdo:

- Entender o que é o Anexo IV do Simples Nacional e por que ele possui regras diferentes dos demais anexos.

- Quais atividades e CNAEs podem ser enquadrados no Anexo IV e como verificar se sua empresa está classificada corretamente.

- Descobrir como calcular a alíquota efetiva e a diferença entre alíquota nominal e alíquota efetiva na prática.

O que é o anexo IV do Simples Nacional?

O anexo IV do Simples Nacional é uma das tabelas de tributação desse regime e reúne atividades de prestação de serviços com regras próprias de recolhimento de impostos.

Sua principal característica é que a alíquota do Documento de Arrecadação do Simples Nacional (DAS) não inclui a Contribuição Previdenciária Patronal (CPP).

Quais atividades se enquadram no anexo IV?

As atividades do anexo IV são definidas pela legislação do Simples Nacional. Nesse caso, a empresa não escolhe em qual anexo deseja ficar. O enquadramento depende da atividade exercida e do código CNAE cadastrado.

Entre as principais atividades estão:

Construção civil — CNAEs 4120-4/00, 4211-1/01, 4299-5/01, 4321-5/00, 4322-3/01 e 4330-4/99;

Serviços de limpeza — CNAE 8121-4/00;

Serviços de vigilância e segurança — CNAE 8011-1/01;

Serviços de guarda patrimonial — CNAE 8011-1/01;

Construção de estruturas metálicas — CNAE 4292-8/01;

Paisagismo e decoração — CNAEs 8130-3/00 e 7410-2/02;

Atividades de advocacia — CNAE 6911-7/01.

Como identificar o enquadramento da sua empresa

A rotina de quem trabalha como PJ costuma trazer dúvidas sobre tributos e sobre o enquadramento correto da empresa. Um erro nesse ponto gera insegurança, além de risco de pendências com o fisco e custos que poderiam ser evitados.

Passo a passo para identificar o enquadramento da empresa:

Consultar o CNPJ no Portal do Simples Nacional: acesse a opção “Consulta Optantes” e informe o CNPJ para verificar a situação no regime.

Verificar o CNAE no contrato social: confira a atividade principal e as secundárias registradas no documento da empresa.

Confrontar o CNAE com a tabela da LC 123/2006: veja em qual anexo a atividade se encaixa dentro das regras do Simples Nacional.

Analisar o tipo de atividade e o anexo correspondente: comércio, indústria e serviços seguem anexos diferentes dentro do regime.

Validar as informações com o contador: o profissional revisa o enquadramento e confere se a empresa atende aos critérios exigidos.

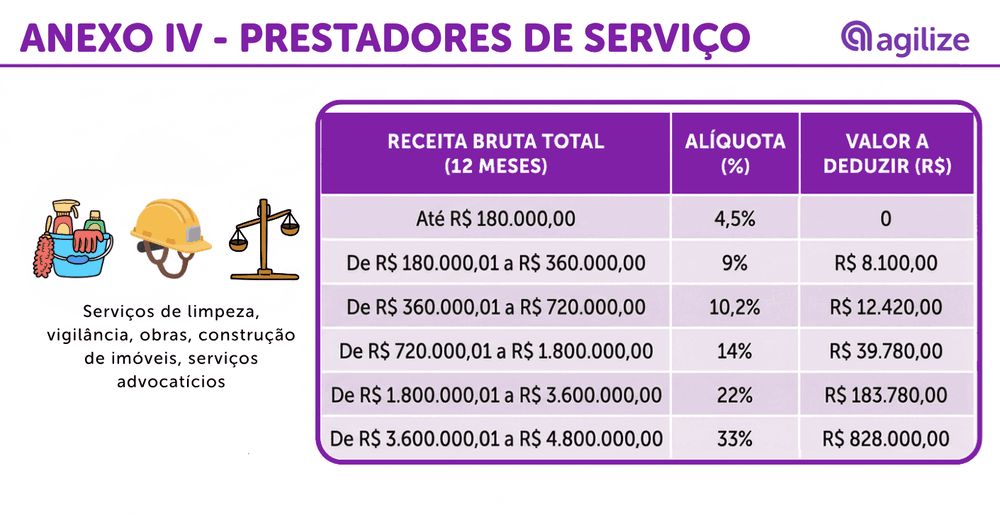

Tabela do anexo IV: faixas, alíquotas e valor a deduzir

O anexo IV do Simples Nacional é estruturado em seis faixas de receita bruta acumulada em 12 meses.

Em cada faixa, a alíquota nominal aumenta conforme o faturamento cresce, e há uma parcela a deduzir (PD), usada para ajustar o cálculo da tributação de forma progressiva.

Abaixo está a tabela completa:

Como calcular a alíquota efetiva

A alíquota efetiva do anexo IV é obtida a partir da seguinte fórmula:

(RBT12 × alíquota nominal − PD) ÷ RBT12

Onde:

RBT12 = receita bruta acumulada dos últimos 12 meses

Alíquota nominal = percentual da faixa em que a empresa se enquadra

PD = parcela a deduzir da faixa correspondente

Veja um exemplo:

Uma empresa com RBT12 de R$ 500.000 se enquadra na 3ª faixa (alíquota de 10,2% e PD de R$ 12.420).

Aplicando a fórmula:

(500.000 × 10,2% = 51.000)

(51.000 − 12.420 = 38.580)

(38.580 ÷ 500.000 = 0,07716)

Alíquota efetiva: 7,72%

Esse percentual é o que será aplicado sobre a receita mensal para apuração dos tributos.

A saber: a alíquota nominal corresponde ao percentual previsto em lei ou nas tabelas do imposto, sem ajustes. Já a alíquota efetiva é o percentual que realmente incide sobre o valor pago, após considerar deduções, reduções e faixas de renda ou faturamento.

Fale conosco e veja como podemos ajudar sua empresa.

A grande diferença do anexo IV: a CPP fora do DAS

A principal diferença do anexo IV está na forma de pagamento da Contribuição Previdenciária Patronal (CPP).

O DAS no Simples Nacional reúne diversos tributos em uma única guia. Em anexos como o III e o V, a CPP já faz parte desse pacote. No anexo IV, isso não acontece.

A empresa paga o DAS sem a CPP e, em paralelo, recolhe o INSS patronal sobre a folha de salários e pró-labore.

Esse modelo altera o custo tributário real. O valor que aparece no DAS não representa o total de encargos ligados à previdência da empresa.

Impacto na folha de pagamento e no pró-labore

A CPP fora do DAS altera o custo da folha de pagamento, já que cada contratação CLT passa a gerar o INSS patronal como encargo adicional. O mesmo vale para o pró-labore dos sócios, que também sofre incidência.

Na prática, o valor destinado a salários não representa o gasto total da empresa, pois a CPP entra como custo separado sobre a remuneração bruta.

Com o aumento do quadro de funcionários, esse efeito se acumula: cada novo salário eleva também o INSS patronal, repetindo a lógica aplicada às retiradas de sócios.

Assista ao vídeo e entenda como FGTS e INSS impactam os custos dos funcionários e tire suas dúvidas sobre o tema:

Por que não comparar alíquotas entre anexos sem ajuste?

Comparar a alíquota do anexo IV com outros anexos sem incluir a CPP distorce o resultado.

Pense no seguinte cenário: uma empresa no Anexo III com alíquota de 6% já inclui a CPP nesse percentual.

Outra no anexo IV pode ter DAS de 4,5%, mas ainda soma, por fora, a CPP sobre a folha. Ao incluir esse valor adicional, o custo final ultrapassa o percentual inicial do DAS.

Essa diferença mostra por que a análise isolada das alíquotas leva a conclusões incompletas. O cálculo correto requer a soma do que está dentro e fora da guia.

Planejamento tributário e importância da análise contábil

O acompanhamento de um contador entra como parte central da gestão tributária porque o enquadramento no anexo IV não se resume à tabela de alíquotas.

Ele começa na verificação do CNAE, passa pela confirmação da atividade exercida e chega à forma como os tributos se comportam dentro da operação.

Nesse processo, o cálculo da CPP fora do DAS também é considerado, já que altera o custo da folha e do pró-labore.

A partir dessas informações, a análise contábil organiza o cenário real da empresa e permite simular o impacto dos tributos no caixa, em vez de trabalhar apenas com percentuais teóricos.

Esse movimento abre espaço para comparar regimes, projetar custos e identificar alternativas compatíveis com a realidade do negócio.

Sem esse tipo de leitura integrada, a empresa tende a tomar decisões com base em recortes parciais, o que aumenta a chance de ajustes aparecerem apenas depois, já refletidos no fluxo financeiro.

Receba uma proposta personalizada

Conclusão

O anexo IV concentra regras próprias dentro do Simples Nacional e exige atenção desde o enquadramento correto do CNAE até a identificação das atividades permitidas.

Nesse conjunto, erros de classificação ou leitura incompleta da tabela acabam distorcendo a análise tributária da empresa.

Outro ponto determinante está na forma de recolhimento da CPP fora do DAS. Esse detalhe altera o custo da folha de pagamento e do pró-labore, já que o INSS patronal passa a ser calculado separadamente.

Por isso, a comparação entre anexos e a tomada de decisão sobre enquadramento precisam considerar também os encargos adicionais que incidem sobre a operação.

A Agilize atua na organização desse cenário tributário com foco em leitura prática dos números da empresa.

Com suporte contábil estruturado e acompanhamento contínuo, sua empresa ganha mais segurança para avaliar custos, ajustar a estratégia tributária e manter o enquadramento alinhado à operação.

Continue aprendendo sobre gestão fiscal e tome decisões consistentes para o seu negócio!

Perguntas frequentes (FAQ)

Veja outros conteúdos selecionados para você

Escrito por:

Alberto é contador e cofundador da Agilize, a primeira contabilidade online do Brasil. Líder contábil e responsável técnico pela empresa junto ao CRC, tem experiência em ciências contábeis há 25 anos. Atua com foco em eficiência operacional, desenvolvimento de times e melhoria contínua, exercendo uma liderança com propósito, foco em pessoas e aprendizado constante. Tudo para garantir uma experiência de excelência aos empreendedores atendidos pela Agilize.